無料相談/お問い合わせ

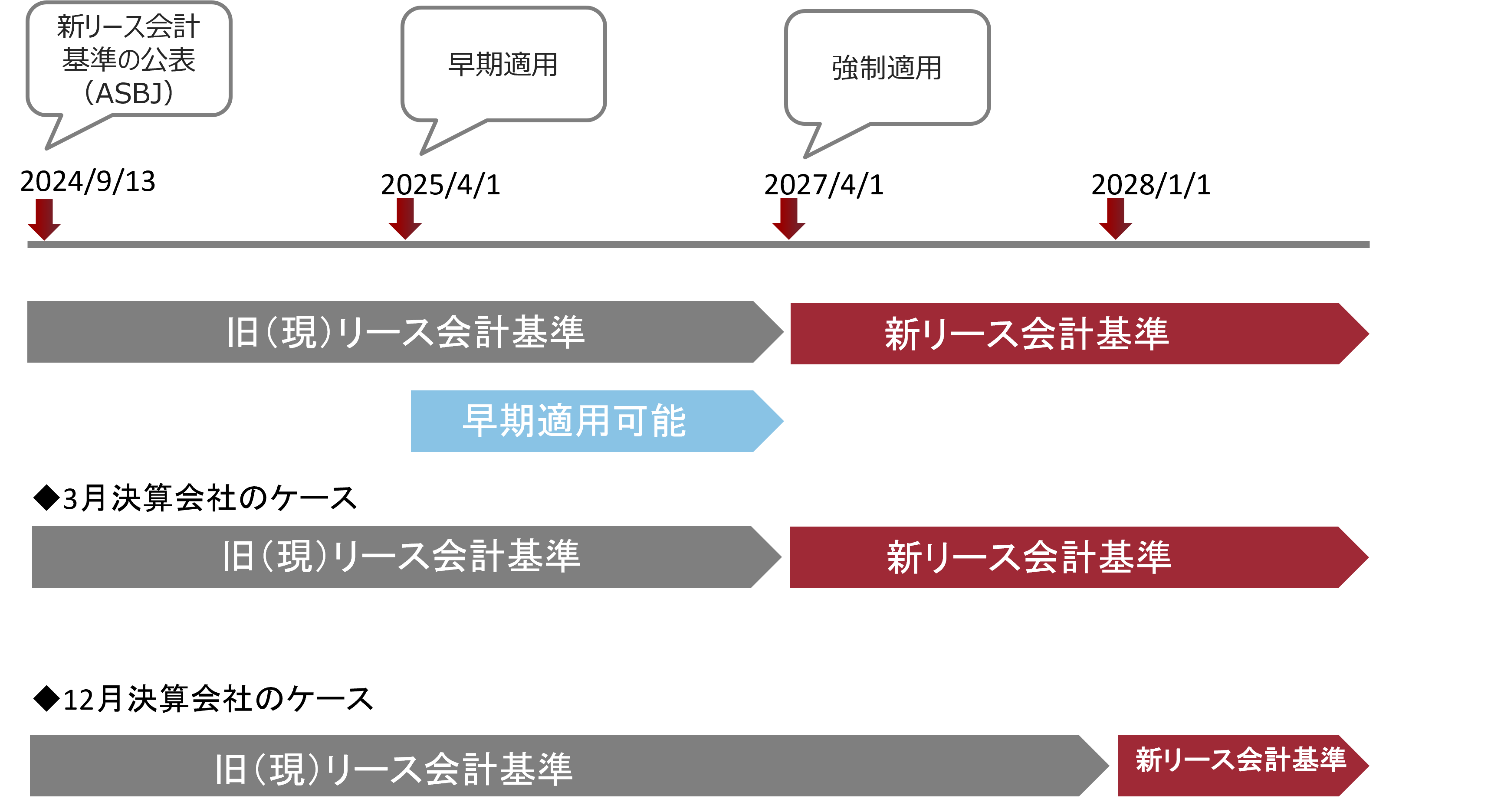

2024年9月に企業会計基準委員会(ASBJ)より新リース会計基準が公表されました。国際会計基準(IFRS)との整合性の確保や企業の財務状況をより適切に反映させ、投資家への情報開示と透明性の向上などを背景に、リース契約の会計処理方法が変更される事となりました。今までファイナンスリースとしてオンバランスされていたものとオペレーティングリースとして賃貸借処理をしていたものに区分されていたリース契約は、原則すべてのリース契約がオンバランス処理をすることになります。リースの定義や識別も見直され、実務的にも財務諸表にも大きく影響する変更となります。

対象となる企業においては、2027年4月以降に開始する事業年度から強制適用となります。

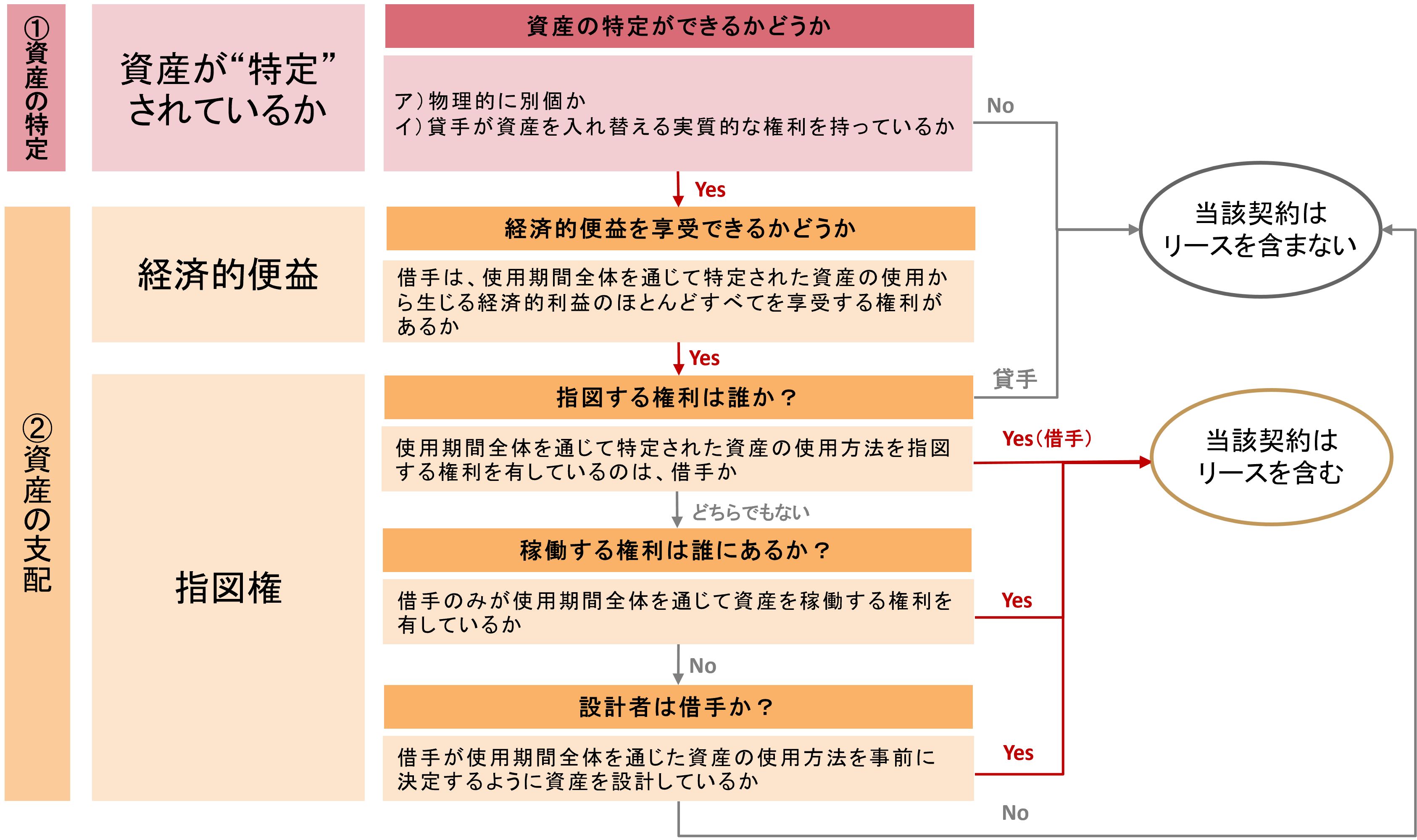

リース取引に該当するかどうかの判断は、以下の①②の両方の条件が満たされる場合となります。

※「リースに関する会計基準の適用指針」 [設例1]リースの識別に関するフローチャートより

リースと名のつく契約に限らず

・ 物理的に“特定”できる資産

・ 借手が使用期間全体を通じて、その資産から受ける経済的便益のほとんどを享受できる資産

・ 借手が使用期間全体を通じて、稼働指示をする権利を有している資産

等の要件にあてはまる契約はオンバランス対象となる可能性があります。

不動産(オフィスや社宅等地代家賃、駐車場等)、並びに動産(社用車や運搬車、複合機、給水機等)のようなわかりやすい取引の他、例えば、実質自社製品のためにしか使えない金型をお金を払って預かってもらっているケースや、特別に電気会社から施設を提供してもらい大容量電気を供給してもらっているケースなど、契約書にリースと記載がなくても、実質リースや隠れリースとよばれる契約も埋もれている可能性があります。

PLの「賃借料」「地代家賃」「業務委託料」「通信費」などはチェックポイントになるかと思います。契約書の内容、実際の状況により各社様々ですので、今のうちに精査が必要です。

2026年5月22日、新リース会計機能の提供を開始しました。

1)使用権資産およびリース負債の自動計算使用権資産/リース負債の自動計算が可能です。初年度、経過措置適用の場合の既存契約に対する計算にも対応します。

2)多様な取引形態・契約条件に対応した柔軟な条件設定前払/後払、月1、2、3、4、6、12回払い、利息計算方法、短期・少額リースの対応、またリース構成部分と非リース構成部分の登録管理、貸手リース、フリーレント等対応します。

3)新基準に基づくリース契約内容の見直し対応リース契約の条件変更やリース期間の変更時にも使用権資産やリース負債の計上額を再計算可能です。

4)仕訳データ生成必要なリース仕訳の生成から他社会計システムへの仕訳連携も可能です。

5)財務諸表への注記情報作成支援財務諸表注記のための情報収集・抽出を行えます。

その他、経理会計上はオンバランス処理となる一方、税務上は賃貸借契約に該当するケースに対応した申告調整補助レポートについても今後、年内を目途に順次リリースしていく予定です。

・本機能はオプションとなります。既に現行リースオプションをご購入いただいているユーザはオプション費用は不要です。

・導入費用、導入期間等については個別にご案内させていただいております。Webサイトお問合せフォームよりお問合せください。

新リース会計基準に関するコラムを以下よりお読みいただけます。

また固定資産管理システムの新リース会計基準対応機能に関するセミナーは現在準備中です。準備が整い次第、ご案内いたします。

Column01

2027年4月適用開始! 新リース会計基準に向け、早めの準備を!2027年度より新しいリース会計基準の適用が義務付けられることとなりました。

Column02

今回の改正概要とともにPlaza-iの対応予定をご案内いたします。

新リース会計基準に対応するシステムをお探しの方、お悩みをお持ちの方はまずはお気軽にお問い合わせください。

導入に関する詳細のご説明や、概算費用のお見積、デモや資料のご希望も承ります。

新リース会計基準に対応するシステムをお探しの方、お悩みをお持ちの方はまずはお気軽にお問い合わせください。

新リース会計基準に対応するシステムをお探しの方、お悩みをお持ちの方はまずはお気軽にお問い合わせください。

新リース会計基準に対応するシステムをお探しの方、お悩みをお持ちの方はまずはお気軽にお問い合わせください。

新リース会計基準に対応するシステムをお探しの方、お悩みをお持ちの方はまずはお気軽にお問い合わせください。