リース会計基準の主な変更点と企業への影響

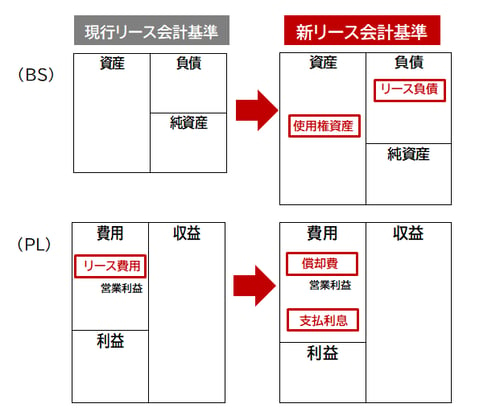

現在のリース会計基準から新しいリース会計基準への最も大きな変更点は、ファイナンスリースとオペレーティングリースの区別がなくなり、原則として全てのリース取引がオンバランス処理(企業のバランスシートに計上される)となることです。

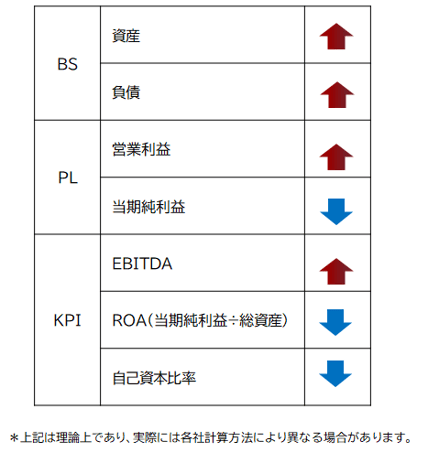

この変更は、財務諸表や財務指標にも少なからず影響を及ぼします。従来は費用として処理されていたものが、リースとして計上されることになるため、当然リース管理件数も増加します。

結果として、経理業務を中心とした企業側の事務負担は相当大きくなることが予想されますので、新しい基準に対応するための計画的な準備が重要となります。

新リース会計基準 適用対象となる企業

今回、新リース会計基準が強制適用となる対象企業は、いわゆる上場企業とその連結対象子会社、会社法上の大会社(資本金5億円以上または負債200億円以上の会社)になります。

それ以外の中堅・中小企業については、原則として新しい基準の適用は任意です。ただし、以下に該当する場合は任意適用ではありません。

- 会計監査人を設置している会社

- 新基準の適用対象となる親会社を持つ子会社や孫会社

自社が大会社や上場会社でなくとも、新基準の適用対象となる可能性がありますので、自社が対象に含まれるかどうかを、早めに確認することをお勧めします。

新リース会計基準 いつから?

新しいリース会計基準は、2027年4月以降に開始する事業年度から強制適用となります。なお、この2025年4月1日からの早期適用も可能ですが、弊社現場の所感では、現時点で早期適用を予定している企業は少ないようです。

具体的には、3月決算の企業は2027年4月から、12 月決算の企業は2028年1月から、この新リース会計基準に従って会計処理をしていく必要があります。

新会計基準におけるリースの定義と対象資産の特定

新しいリース会計基準では、「リース」と名のつく契約に限らず、リースの定義自体が見直されました。

具体的には、以下の要件にあてはまる契約は、その名称にかかわらずオンバランス処理(資産・負債計上)の対象となる可能性があります。

-

物理的に「特定」できる資産。

-

借り手が使用期間全体を通じて、その資産から受ける経済的便益のほとんどを享受できる資産。

-

借手が使用期間全体を通じて、稼働指示をする権利を有している資産。

(※「リースに関する会計基準の適用指針_[設例1] リースの識別に関するフローチャート」より)

対象となる資産には、不動産(オフィスや社宅等地代家賃、駐車場など)や動産(社用車や運搬車、複合機、給水機など)といった分かりやすい取引の他、契約書に「リース」と記載がなくても、実質的にリースに該当する「実質リース」や「隠れリース」とよばれる契約が埋もれている可能性があります。

例えば

- 実質的に自社製品のためだけに使う金型を、お金を払って預かってもらっているケース

- 電力会社から特別に施設を提供してもらい、大容量の電気を供給してもらっているケース

などです。

このような隠れリースは、PL(損益計算書)の「賃借料」「地代家賃」「業務委託料」「通信費」などの科目に含まれることがあるので、チェックポイントになるかと思います。契約書の内容や実際の状況は、各企業により様々ですので、今のうちに契約を精査し適用対象を特定しておくことが必要です。

適用の免除規定と経過措置

新リース会計基準適用にあたり、原則は新しい会計基準を過去の期間すべてに遡及適用します。

過去の財務諸表の一貫性と比較可能性向上という面では非常にメリットがありますが、実務上、過去に遡って新リース会計基準を適用した財務諸表を出し直す事は大変な負担です。そこで、適用初年度以降の残存リース期間に限定して、新基準を適用する方法も容認されています。

遡及適用した場合の累積的影響額を適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができます。過去財務諸表との比較可能性が若干下がるリスクを容認する必要がありますが、現場の負担は比較的軽減されます。

Plaza-i での対応とスケジュール

ビジネス・アソシエイツでは、Plaza-i 固定資産(FAS)モジュールのリースオプションで新リース会計基準に対応予定です。当該機能は2026 年春頃のリリースを予定しています。

それまでにできる主なことは

- 新たにオンバランスとなるリース契約の精査・見直し・洗い出し

- 財務影響額の試算

- システム検討

- 予算確保と関係者周知

- 免除規定や経過措置等摘要方針の決定

- リース期間や割引率、開示方法の決定

などです。

なお、今回は借手を中心に言及していますが、貸手についても対応予定です。

まとめ

新しいリース会計基準では、ファイナンス・リースとオペレーティング・リースの区別がなくなります。この変更は、財務諸表や財務指標にも少なからず影響を及ぼします。

新リース会計基準の強制適用開始は、2027年4月以降に開始する事業年度からです。3月決算の場合は2027年4月、12月決算の場合は2028年1月から新基準を元に会計処理をすることになります。

自社が大会社や上場会社でなくとも、新基準の適用対象となる可能性もありますので、早めに確認することが重要です。

リースの定義も変更されていますので、隠れリースと呼ばれる契約が埋もれている可能性もあります。今からしっかり契約を精査しておくことが必要です。

新リース会計基準への対応は、システムでの対応と業務面での準備の両輪で進めることが必要です。スムーズな移行を実現するため、このコラムで解説した概要の理解、具体的な対策の検討やシステムの確認など、今すぐにでもできる準備から着手し、万全の体制を整えましょう。